房贷额度收紧放贷周期变长 惠州17家银行房贷利率出炉

“我在2020年11月份办理的新房按揭,所有流程都走完了,贷款到现在还没下来,到底是咋回事?”日前,在某楼盘现场,陪同朋友来买房的肖先生一脸困惑地向记者说。

近期,在各地频发“房贷业务收紧”“多家银行暂停房贷业务”“房贷利率上调”等传闻后,惠州市场也屡屡听到购房者关于放贷周期变长的吐槽。惠州楼市信贷环境究竟如何?为何会出现房贷久久未放的情况?放贷周期变长会给购房者带来怎样的影响?带着疑问,记者走访了市场。

现状

3~4个月可放款 未出现停贷

“我在2020年的11月份向银行递交了个人按揭的相关申请资料,后来陆续让我增交了个人流水、重递了个人征信报告,直至2021年1月份,客户经理说资料已经审批通过,进入等待放款阶段,并表示应该会在年前审批下来,但是到现在款还没放下来,不知道要等到什么时候。”肖先生有些担忧地说,最近听说其他的城市有停贷的情况,很担心惠州也会停贷,“我那套房子已经达到交付条件了,就因为按揭没通过一直拿不到房,现在等着装修入住,真是急死人。”

“现在各大银行的房贷额度确实比较紧张,所以放贷周期相对比以前会长一点,但还没有听说有停贷的情况。”廖先生是一家贷款居间服务公司的负责人,对于肖先生的担忧,他表示,2020年11月份以前个人征信良好、资料齐全,一个月左右贷款就能审批通过,但如今要3-4个月才能批下来。

记者从我市多家银行网点了解到的情况,与廖先生的介绍基本吻合。“目前首套房、二套房利率相较上期,也就是2020年11月份上浮20个基点左右,放贷周期在3个月左右。”麦地一家银行网点工作人员介绍,而且现在按揭贷款人的资格审批更加严格,比如严控首付款来源、个人月入流水要覆盖两倍月供等,对个人征信有问题的不予放贷等。

而来自惠州中原地产一份“惠州房贷情况”的调研报告,则更为全面反映出了当前惠州楼市的信贷情况。

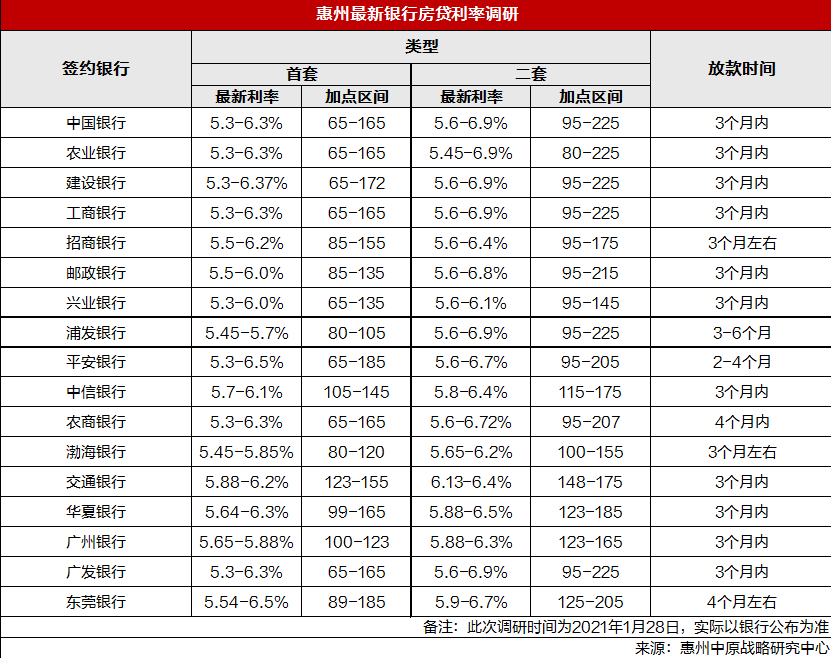

调研数据显示,自2020年12月开始,惠州各大银行的房贷额度略微收紧,放款时间小幅延长,但并未出现大幅度的利率上浮或停贷局面,整体仍然处于平稳调整阶段。具体来看,根据其对中国银行、农业银行、建设银行、工商银行、招商银行等17家银行调研的情况分析,截至2021年1月28日,首套方面,大部分银行的利率在5.3%-6.3%之间,即LPR加65-165个基点;二套方面,大部分银行的利率在5.6-6.9%,即LPR加95-225个基点。在放贷时间方面,大部分银行的放款时间在3个月以内。

究因

央行房贷新规管控 部分银行房贷额度承压

个人住房贷款额度为何会突然收紧?据了解,房贷“变天”主要受2020年12月底央行发布的房地产贷款集中度管理的影响。

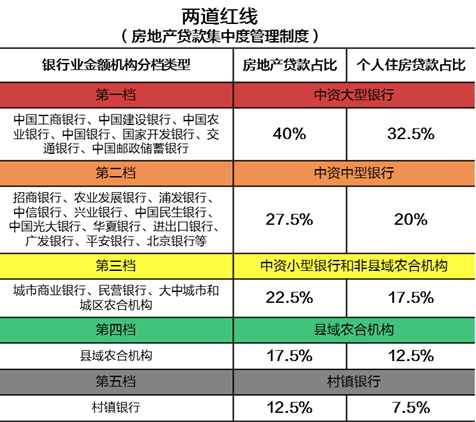

据悉,继房企融资管控“三条红线”之后,2020年12月31日,央行和银保监会发布了《关于建立银行业金融机构房地产贷款集中管理制度》(下简称“通知”),将银行分为五档,并设立区别性的“两条红线”指标,从银行侧对个人和企业的房地产贷款比例进行限制。从行业资金的供需两端抓,从而优化金融资源配置,强化对实体经济的金融支持。

其中第一道红线是“房地产贷款占比”,大型银行不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%,县域农合机构不得超过17.2%,村镇银行不得超过12.5%;第二道红线是“个人住房贷款占比”,大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%,县域农合机构不得超过12.5%,村镇银行不得超过7.5%。

这项政策,让不少“踩线”的银行纷纷下调个人住房贷款额度,并收紧新增房贷额度。根据国盛证券研报,从2020年中报披露数据统计来看,共有13家银行不同程度“踩线”。如以招商银行测算为例,按照2020年中期业绩数据,假设其4年内匀速调整达到监管的要求,则2021年零售按揭贷款新增投放规模将降至756亿元,较去年水平减少约1268亿元;对公房地产贷款新增投放规模将下降至348亿元,较去年水平减少约560亿元。

另据中信建投研报显示,目前上市银行中,有8家银行个人住房贷款占比未来可能需要调整。从2020年中报数据来看,大型银行中,建设银行、邮政储蓄银行住房按揭贷款超过32.5%,有调整的压力,但是有两年的调整期。股份制银行中,招商银行、兴业银行有调整压力,有四年的调整期。而中小银行中,成都银行、郑州银行、西安银行、青农商行调整压力相对比较大,也有四年调整期。

影响

房企开发压力大 购房者买房门槛更高

据惠州中原地产相关负责人分析,房贷新规的出台,主要目的是一方面进一步优化商业银行信贷结构,加大对实体经济支持力度;另一方面为了预防房地产市场的风险冲击金融市场,提前将银行的房地产贷款业务限制在一定规模之内,避免银行贷款过度集中在房地产市场。通过控制银行涉及房地产房贷的占比,从而影响房企以及购房者两端的银根,进一步使房地产调控更加精准化,防止房地产泡沫的出现,促进房地产市场健康发展。

但也有业内人士对房贷收紧是否会对刚需购房者造成误伤而担忧。“众所周知,物以稀为贵,房贷额度收紧,导致审批更加严格,新房购房者买房门槛更高,也会更加困难。同时,利率上浮也增加了购房成本。”一位业内人士认为,此外,对买二手房的购房者来说,额度紧张,首付比例和贷款利率都有所提升,同时放贷周期变长,也延长过户流程,增加租房成本。

或正因为房贷新规会对购房者买房产生较大影响,采访中多个楼盘销售顾问特别提醒,做了银行按揭已经通过审批而未放款的客户,千万不要做任何贷款,也不要办信用卡,有信用卡的客户,千万不要有任何逾期。此外,个人流水也不要中断,要确保月入流水在月供款的2.5倍以上,要有余额,“就怕银行突然要补充流水,也怕会突然要重查征信,如果有问题,很可能会造成拒贷退件。”

据了解,房贷新规除了对购房者买房产生影响外,也对房企开发造成一定压力。廖先生分析认为,对现金为王的开发商来说,房贷政策收紧,会导致资金回笼困难,对后续新项目开发造成资金压力,“按照当前政策环境来看,年后信贷政策可能会进一步收紧,为了快速回笼资金,3月份的市场或会出现针对一次性付款或高比例首付款客户的让利优惠。”

文/表 惠州日报记者卢振侠

数据来源 惠州中原战略研究中心

相关新闻

- 2021年楼市将迎哪些新机遇?48个纯新项目待入市2021-01-12

- 一成首付再现!年底冲业绩 房企加大促销力度2020-12-01

- 一成首付再现!年底冲业绩 房企加大促销力度2020-12-01

- 国庆假期大部分城市楼市“温热” 调控下市场趋稳2020-10-09

- 惠州房企融资从严管控 四季度或迎购房优惠潮2020-09-04