ЎЎЎЎ№ъјТНіјЖѕЦ№«Іј2ФВ·їјЫЦёКэЈ¬»ЭЦЭРВ·їјЫёсЦХЅбі¤ґп°лДкµДµшКЖЈ¬їЄКј»ШХЗЎЈ·їІъ»ъ№№КэѕЭПФКѕЈ¬2023ДкТ»јѕ¶ИЈ¬»ЭЦЭРВ·їКРіЎіКПЦ№©У¦КХЛхЎўИҐ»ЇјУЛЩЈ¬ХыМеРиЗуёЯУЪ№©У¦ЎўНшЗ©±нПЦ»ШЕЇПтєГµДЧґМ¬ЎЈ

ЎЎЎЎґУКРіЎЅ»ТЧЗйїцАґїґЈ¬»ЭЦЭЦРФµШІъКэѕЭПФКѕЈ¬»ЭЦЭТ»јѕ¶ИПъКЫРВЅЁЙМЖ·ЧЎХ¬174НтЖЅ·ЅГЧЈ¬»·±ИЙПЙэ11.35%Ј¬Н¬±ИЙПЙэ68.05%Ј¬НшЗ©КРіЎ±нПЦґґПВЅь6ёцјѕ¶ИРВёЯЎЈ

ЎЎЎЎєуРшВҐКРЅ«ИзєО·ўХ№ЈїУРТµДЪИЛКїИПОЄЈ¬ЛжЧЕКРіЎФ¤ЖЪёДЙЖЈ¬»ЭЦЭВҐКРЅ«ФЪРЮёґЦРЦрЅҐХТµЅЖЅєвЈ¬ЧЯПтБјРФС»·ЎЈУлґЛН¬К±Ј¬¶аО»·їЖуґуАРФЪЅьЖЪѕЩРРµД2022ДкТµјЁ·ўІј»бЙПЈ¬ТІ·Ч·ЧАЦ№ЫїґєГ2023ДкКРіЎЎЈ

ЎЎЎЎ

ЎЎЎЎ

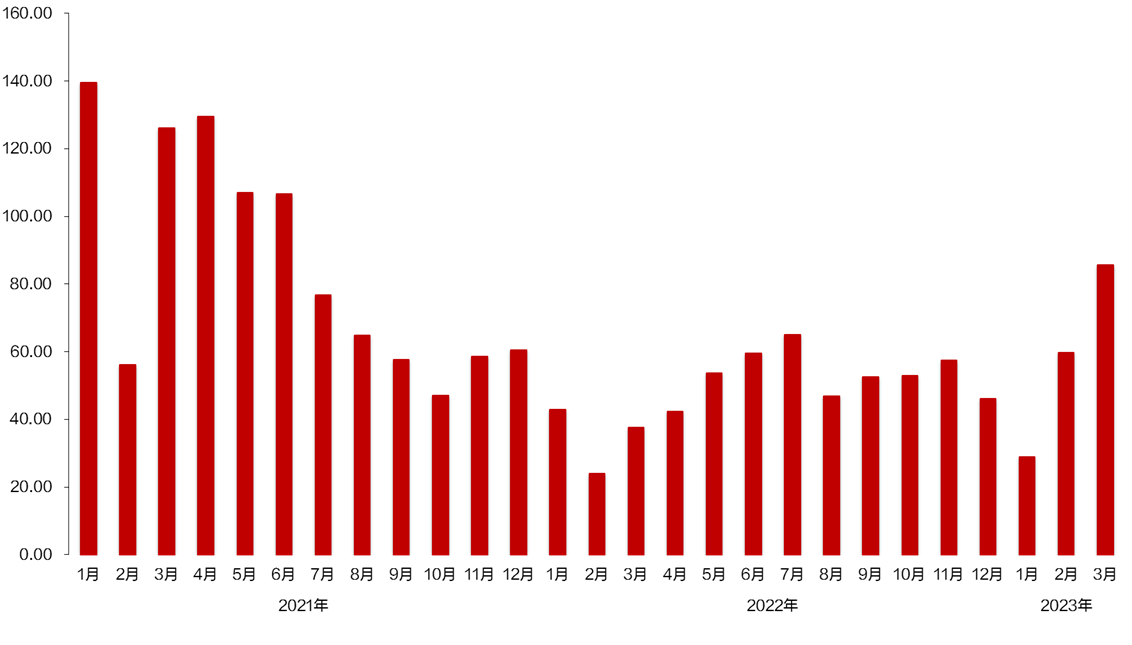

»ЭЦЭКРРВ·їФВ¶ИіЙЅ»ЧЯКЖЎЈНј±нАґФґЈє»ЭЦЭЦРФµШІъ

ЎЎЎЎ»эС№№є·їРиЗуКН·Е

ЎЎЎЎНшЗ©±нПЦ»ШЕЇПтєГ

ЎЎЎЎЎ°ЅсДкґєЅЪТФАґЈ¬їН»§їґ·їИИЗйГчПФМбЙэБЛЎЈЎ±ИХЗ°Ј¬ФЪ»ЭІ©Ж¬ЗшДіВҐЕМУЄПъЦРРДЈ¬ПЦіЎПъКЫФ±НхОДЈЁ»ЇГыЈ©ёжЛЯјЗХЯЈ¬ЧчОЄЧКЙоПъКЫЈ¬ЛэЧоЅьБЅёцФВ»щ±ѕГїЦЬѕщУРіЙЅ»ЎЈЎ°ПЦФЪјЫёсКµ»ЭЈ¬АыВКТІУЕ»ЭЈ¬ЅУґэµДїН»§Из№ы№є·їРиЗуГчИ·Ј¬Т»°гТ»БЅЦЬѕНДЬПВ¶ЁЎЈЎ±

ЎЎЎЎЅь¶ОК±јдЈ¬јЗХЯФЪЧЯ·ГКРіЎК±УцµЅІ»ЙЩПъКЫФ±±нВ¶іцАаЛЖµДЛµ·ЁЎЈФЪѕјГЦрІЅёґЛХЎў·їµШІъАыєГХюІЯСУРшј°ТЯЗйУ°ПмПыНЛµД±іѕ°ПВЈ¬ВҐКРїЄКјЦюµЧ»ШЙэЈ¬ЅҐЅҐ»ШЕЇЎЈ

ЎЎЎЎ»ЭЦЭВҐКРЅ»ТЧ±нПЦТІУЎЦ¤БЛХвТ»КЖН·ЎЈѕЭ»ЭЦЭЦРФµШІъНіјЖКэѕЭЈ¬3ФВ»ЭЦЭЈЁЛДЗшИэПШЈ©РВЅЁЙМЖ·ЧЎХ¬НшЗ©7851МЧЈ¬ґґПВЧФ2021Дк7ФВ·ЭТФАґµДРВёЯЎЈ

ЎЎЎЎК±јдїз¶ИАі¤ЦБТ»јѕ¶ИЈ¬ёГ»ъ№№КэѕЭПФКѕЈ¬2023Дк1~3ФВИ«КРРВЅЁЙМЖ·ЧЎХ¬НшЗ©МЧКэОЄ16140МЧЈ¬НшЗ©Гж»эОЄ174НтЖЅ·ЅГЧЈ¬НшЗ©Гж»э»·±ИЙПЙэ11.35%Ј¬Н¬±ИЙПЙэ68.05%Ј¬НшЗ©КРіЎ±нПЦґґПВЅь6ёцјѕ¶ИРВёЯЎЈ3ёцФВЅ»ТЧ·їФґ№жДЈ·Ц±рОЄ2726МЧЎў5563МЧЎў7851МЧЈ»№©У¦·їФґ№жДЈФт·Ц±рОЄ1520МЧЎў1779МЧЎў5394МЧЎЈ

ЎЎЎЎЎ°Т»јѕ¶И»ЭЦЭРВ·їКРіЎіКПЦ№©У¦КХЛхЎўИҐ»ЇјУЛЩЈ¬ХыМеРиЗуёЯУЪ№©У¦Ј¬НшЗ©±нПЦ»ШЕЇПтєГµДЧґМ¬ЎЈЎ±»ЭЦЭЦРФХЅВФСРѕїЦРРДёЯј¶ѕАнТ¶Ус¶Ё±нКѕЈ¬ФЪѕјГЦрІЅёґЛХЎўРРТµАыєГХюІЯіЦРшКдіцµД№ІН¬ЧчУГПВЈ¬Т»јѕ¶И»ЭЦЭВҐКР°ЪНСТЯЗйТтЛШУ°ПмЈ¬ИҐДк±»С№ТЦµДІї·ЦёХРиј°ёДЙЖРФ№є·їРиЗуµГТФід·ЦКН·ЕЈ¬ВҐКРЅшИлёґЛХНЁµАЎЈ

ЎЎЎЎґУёчЗшПШВҐКРТ»јѕ¶И±нПЦАґїґЈ¬іэ»Э¶«ПШНвЈ¬ЖдУаБщЗшПШНшЗ©КРіЎН¬±ИѕщКµПЦІ»Н¬іМ¶И»ШЕЇЎЈ°ґНшЗ©МеБї¶шСФЈ¬»ЭіЗЎўґуСЗНеј°І©ВЮРВЅЁЙМЖ·ЧЎХ¬НшЗ©БїѕщН»ЖЖ30Нт©OЈ¬ЗТ»ЭіЗЎўґуСЗНе»·±ИФці¤ѕщі¬100%ЎЈ

ЎЎЎЎТ¶Ус¶ЁИПОЄЈ¬ґµГжІ»є®СоБш·зЈ¬2023ДкТ»јѕ¶И»ЭЦЭВҐКРЅ»іцБЛТ»·ЭЅПОЄАнПлµДґрѕнЎЈЛдИ»µ±З°ВҐКРИФґ¦УЪІЁ¶ЇёґЛХЅЧ¶ОЈ¬µ«ґУБЅ»бЗ°єуґ«µЭµДРЕПўАґїґЈ¬ЅсДкѕјГФ¤ЖЪЅ«ёДЙЖЈ¬»х±ТХюІЯ»біЦРшАыєГЈ¬ґУ¶шК№µГИ«№ъВҐКРФ¤ЖЪёДЙЖЈ¬»ЭЦЭВҐКРНвТзУлДЪЙъРиЗуЛ«ПтЙъі¤ЎЈІўЗТЈ¬ЛжЧЕВҐКРёЯївґжЎў·їЖуіцПХµИОКМв±»Т»Т»»чЖЖЈ¬»ЭЦЭВҐКРЅ«ФЪРЮёґЦРЦрЅҐХТµЅЖЅєвЈ¬ЧЯПтБјРФС»·ЎЈ

»ЭЦЭВҐКРПЦЕЇТвЎЈ¶«ЅК±±ЁјЗХЯЦЬйЄ Йг

ЎЎЎЎѕУГсВт·їТвФёЙПЙэ

ЎЎЎЎ·їЖуНЖ»хИИЗйёЯХЗ

ЎЎЎЎКРіЎЦрЅҐРЮёґµДН¬К±Ј¬СлРР±ЁёжТаПФКѕѕУГсВт·їТвФёФЪЙПЙэЎЈ4ФВ3ИХЈ¬ЦР№ъИЛГсТшРР·ўІјЎ°2023ДкµЪТ»јѕ¶ИіЗХтґў»§ОКѕнµчІй±ЁёжЎ±Ј¬ФЪИ«№ъ50ёціЗКРЅшРРБЛ2Нт»§іЗХтґў»§ОКѕнµчІйЎЈЅб№ыПФКѕЈ¬¶ФУЪПВёцјѕ¶ИµД·їјЫЈ¬18.5%µДѕУГсФ¤ЖЪЎ°ЙПХЗЎ±Ј¬54.1%µДѕУГсФ¤ЖЪЎ°»щ±ѕІ»±дЎ±Ј¬14.4%µДѕУГсФ¤ЖЪЎ°ПВЅµЎ±Ј¬13.1%µДѕУГс±нКѕЎ°їґІ»ЧјЎ±ЎЈУл2022ДкµЪЛДјѕ¶ИПа±ИЈ¬Ф¤ЖЪЎ°ЙПХЗЎ±µДХј±ИЙПЙэ4.5ёц°Щ·ЦµгЈ¬Ф¤ЖЪЎ°ПВЅµЎ±µДХј±ИґУ2022ДкµЪЛДјѕ¶ИµД18.5%ПВЅµБЛ4.1ёц°Щ·ЦµгЎЈФЪОКј°ОґАґИэёцФВЧј±ёФцјУЦ§іцµДПоДїК±Ј¬№є·їТ»ПоґУ2022ДкµЪЛДјѕ¶ИµД16.0%ЙПЙэБЛ1.5ёц°Щ·ЦµгЎЈ

ЎЎЎЎґЛНвЈ¬ЦРФµШІъНіјЖµДКµК±Аґ·ГБїУлИП№єБїПФКѕЈ¬ґєЅЪєуЈ¬јґ2023ДкµЪ5~11ЦЬµДКµК±КэѕЭПФЦшЙПЙэЈ¬Ф¶ёЯУЪ2022ДкИОєОТ»ёцЅЧ¶ОЎЈЛдИ»3ФВЦРС®№эєуЈ¬ЖдЦШµгјаІвПоДїКµК±ИП№єУлАґ·ГѕщіцПЦРЎ·щ»ШµчЈ¬µ«ИФґ¦УЪПа¶ФёЯО»ЎЈ

ЎЎЎЎФЪ3ФВ·ЭВҐКРЅ»ТЧКэѕЭЦРЈ¬µВНюЅУюіЗЎўјСХЧТµ¶«ЅРВіЗЎўµВНю»ЁФ°іЗЎўИрПІФ°ЎўємКчДПНҐµИПоДїµҐФВѕщИЎµГі¬200МЧіЙЅ»Ј¬¶шДБФЖПЄ№ИµИ10ёцПоДїµҐФВіЙЅ»ЖЖ°ЩМЧЎЈЛжЧЕЦЪ¶аПоДїКН·ЕУЕ»ЭЈ¬ЕдМЧіЦРшНкЙЖЈ¬ЛьГЗјЫЦµХэФЪ±»їН»§ИПїЙЎЈ

ЎЎЎЎФЪКРіЎ»оФѕ¶ИМбЙэµД±іѕ°ПВЈ¬їЄ·ўЖуТµµДНЖКЫИИЗйТІФЪОИІЅМбЙэЈ¬»ЭЦЭ4ФВ»тУАґ№©У¦Ў°РЎёЯ·еЎ±ЎЈѕЭ»ЭГсЦ®јТКэѕЭјаїШЦРРДІ»НкИ«НіјЖЈЁЅШЦБ3ФВ31ИХЈ©Ј¬4ФВ»ЭЦЭИ«КРФ¤јЖ26ёцВҐЕМНЖРВЈ¬і¬4000МЧРВ·їИлКРЎЈН¬ОЄ»ЭГсЦ®јТНіјЖКэѕЭЈ¬3ФВ»ЭЦЭИ«КРЎ°јЖ»®НЖРВЎ±ПоДїЅц18ёцЎЈ¶шµВНюЅУюіЗ5ЖЪЎўЦРєЈБъєюХйИзё®Ўў»Є·ўІ¬Чк»ЁФ°ЎўВЎЙъВ№Ѕ»ЁФ°µИПоДїРВЖ·јЇЦРИлКРЈ¬ТІЅ«ґш¶ЇКРіЎИИµгµДРОіЙЎЈ

ЎЎЎЎВҐКРЅшИлёґЛХНЁµА

ЎЎЎЎИ«ДкОИЦРПтєГ

ЎЎЎЎЅсДкТ»јѕ¶ИЈ¬°ьАЁ»ЭЦЭФЪДЪµД¶аіЗ·їµШІъКРіЎЅшИлёґЛХНЁµАЈ¬єуРшВҐКРЅ«ИзєО·ўХ№ЈїК±ЦµДк±ЁјѕЈ¬ЙПКР·їЖуВЅРшХЩїЄБЛ2022ДкТµјЁ·ўІј»бЎЈГж¶ФНвЅзЧо№ШРДµД·їµШІъКРіЎРОКЖОКМвЈ¬·їЖуґуАРГЗФЪТµјЁ±Ёёж»бЙПТІЧчБЛЧоРВСРЕРЎЈ

ЎЎЎЎ¶ФУЪПЦЅЧ¶ОµДКРіЎЈ¬НтїЖ¶КВ»бЦчПЇУфББ±нКѕЈ¬КРіЎјИГ»УРЎ°їсмЎ±Ј¬ТІГ»УРЎ°µ№ґєє®Ў±ЎЈЛы·ЦПнБЛТ»ЧйРРТµКэѕЭЎЄЎЄ2ФВПъКЫУл1ФВПа±ИИ·КµіцПЦЅПГчПФµД»ШЙэЎЈµ«ґУ1~2ФВХыМеАґїґЈ¬Т»Ўў¶юПЯіЗКРРВ·їіЙЅ»Н¬±ИЙПЙэ7.2%Ј¬ФцЛЩМёІ»ЙПїсмЎЈ¶ш3ФВЦЬѕщіЙЅ»ЛдИ»±И2ФВёЯµг»ШВдБЛ6%ЧуУТЈ¬µ«3ФВіЙЅ»Л®ЖЅИФі¬№эБЛ2022ДкµДѕшґуІї·ЦК±јдЈ¬ТтґЛТІГ»УРµ№ґєє®Ј¬КРіЎ»№ФЪОВєНёґЛХµД№мµАЙПЎЈРВ·їРиЗу·ЅГжЈ¬УфББИПОЄЙПУРМм»Ё°еЈ¬ПВУР±ЈµЧПЯЎЈТ»·ЅГжЈ¬№ъДЪіЗХтИЛѕщЧЎ·їГж»эТСґп40ЖЅ·ЅГЧЈ¬ФЩјУЙПЅьјёДкґу№жДЈЅЁЙиµДЧЎ·їТІФЪВЅРшЅ»ё¶Ј¬ФЪґуБїµД№©У¦ПВЈ¬РВ·їКРіЎОЮ·ЁФЩ»ШµЅ2021ДкАъК··еЦµЎЈБнТ»·ЅГжЈ¬ФЪНвІї»·ѕіІ»·ўЙъН»·ўРФ±д»ЇµДЗйїцПВЈ¬Т»¶ОК±јдДЪКРіЎИФДЬ±ЈіЦ12ТЪЖЅ·ЅГЧЧуУТµДРиЗуЎЈ

ЎЎЎЎБъєюјЇНЕЦґРР¶КВјжёЯј¶ё±ЧЬІГХЕРсЦТМбј°Ј¬ёХёХЅбКшµДБЅ»б¶ФХыёцРРТµµД¶ЁµчКЗОИФці¤ЎўїШ·зПХЎўґЩРиЗуЈ¬їЙТФїґµЅЦРСлЦ§іЦРРТµЅЎїµ·ўХ№µДМ¬¶ИКЗ·ЗіЈГчИ·єНјбѕцµДЈ¬ТІ»бёьґуБ¦¶ИЦ§іЦУЕЦКµДН·ІїЖуТµЈ¬Ц§іЦєПАнµДёХРФєНёДЙЖРНЧЎ·їРиЗуЈ¬јУЗїЧЎ·ї±ЈХПМеПµЎЈёщѕЭБъєю¶ФТ»Р©ЦШµгіЗКРµД№ЫІмЈ¬Из±±ѕ©ЎўіЙ¶јЎўЛХЦЭЎўДПѕ©ЎўОч°ІЎўЦШЗмµИЈ¬ХыМе2ФВ·ЭµДµЅ·ГБїЎўіЙЅ»Бї¶јФЪЦрІЅµШМбЙэЎЈЎ°І»№эЈ¬ОТГЗЕР¶ПѕУГсПы·СµДРЕРД»№РиТЄТ»¶ОК±јдИҐ»ЦёґЎЈОТГЗ№ШЧўµЅЈ¬Іў·ЗЛщУРµДіЗКР¶јФЪН¬ІЅ»ШЕЇЎЈЧЬМеАґїґЈ¬Т»ПЯіЗКРєНёЯДЬј¶µД¶юПЯіЗКРКРіЎКЗ±ИЅПОИ¶ЁµДЈ¬±ИИзєјЦЭЎўіЙ¶јЎўОдєєЎўОч°ІµИіЗКРЈ¬1~2ФВ·ЭµДЗ©ФјіЙЅ»Ѕр¶оКЗХыМеН¬±ИЙПЙэ20%ЎЈТ»Р©Па¶ФДЬј¶±ИЅПИхµДіЗКР»№ФЪјМРшіРС№ЎЈЎ±

ЎЎЎЎВМіЗЦР№ъЦґРР¶КВЎўё±ЧЬІГАИПОЄЈ¬ґУДїЗ°АґїґЈ¬·їµШІъКРіЎХыМеТСѕіцПЦБЛ»ШЕЇµДјЈП󣬵«КЗИИ¶ИєНїЙіЦРшРФИФРиК±јдјмСйЈ¬ВМіЗЦР№ъ¶ФУЪКРіЎіЦЅчЙчАЦ№ЫМ¬¶ИЈ¬Н¬К±ПЈНыНЁ№эКРіЎ»ШЕЇКµПЦёьєГµДѕУЄЅб№ыЈ¬јґИ·±ЈБчЛЩµДН¬К±Ј¬Ії·ЦПоДїєПАнµчЙэјЫёсЈ¬ЅшТ»ІЅЅµµН·СУГЈ¬јУЗї»Шїо№ЬАнµИЎЈИфєк№ЫѕјГіЦРшПтєГЈ¬ѕУГс№є·їРЕРД»ЦёґЈ¬2023Дк·їµШІъКРіЎёґЛХКЗґуёЕВККВјюЈ¬µ«И«№ъїЙДЬИФГжБЩАдИИІ»ѕщµДЧґїцЈ¬Ри»эј«У¦¶ФЎЈ

ЎЎЎЎГАµДЦГТµЦґРР¶КВјжё±ЧЬІГНхИ«»ФФт±нКѕЈ¬2ФВВҐКРОЮВЫµЅ·ГБї»№КЗіЙЅ»БїіцПЦБЛёґЛХµДГзН·Ј¬3ФВ·ЭУРЛщ»ШВдЈ¬µ«¶Ф±ИИҐДкН¬ЖЪФці¤·щ¶И»№КЗ±ИЅПґуµДЎЈЛжЧЕТЯЗй№ЬїШИ«Гж·ЕїЄЈ¬ЦРСл¶ФУЪѕјГёґЛХХюІЯµДіЦРшВдµШЈ¬ЖуТµ¶ЛєНѕУГс¶ЛµДРЕРДФЪЦрІЅЧЄєГЎЈЎ°¶МЖЪАґїґЈ¬ОТГЗ¶Ф·їµШІъКРіЎОИЦРїґєГЈ»і¤ЖЪАґїґЈ¬ОТГЗјб¶ЁїґєГЎЈЎ±

ЎЎЎЎ»Э±ЁИ«ГЅМејЗХЯЪщУсжГ