ЎЎ

ЎЎ

ЎЎТ»јҫ¶И»ЭЦЭРВ·ҝҪ»ТЧБҝ»ЦёҙГчПФЎЈ ¶«ҪӯКұұЁјЗХЯЦЬйӘ Йг

ЎЎЎЎКэҫЭАҙФҙЈәНіјЖҫЦЎўЦРЦёСРҫҝФәЎўКАБӘҪ»ТЧ ЦЖұнЈәКАБӘРР

ЎЎЎЎ2023ДкТ»јҫ¶ИЈ¬ёЯІг¶аҙОЗҝөчФЪјбіЦЎ°·ҝЧЎІ»іҙЎұЧЬ»щөчПВЈ¬ТӘЎ°ТтіЗК©ІЯЎұЎ°Ц§іЦёХРФәНёДЙЖРФЧЎ·ҝРиЗуЎұЎЈОӘЦ§іЦәПАн№ә·ҝРиЗуЈ¬МбХсРРТөРЕРДЈ¬ВҘКРөчҝШХюІЯјМРшГЬјҜКН·ЕЎЈЦРЦёСРҫҝФәНіјЖКэҫЭПФКҫЈ¬ФЪ№эИҘөДТ»јҫ¶ИЈ¬И«№ъТСУРі¬°ЩКЎКРЈЁПШЈ©УЕ»Ҝ·ҝөШІъөчҝШХюІЯі¬180ҙОЈ¬і¬30іЗөчХыКЧМЧ·ҝҙыАыВКПВПЮЦБ4%ТФПВЎЈёчөШХюІЯ¶аІЙУГМбёЯ№«»эҪрҙыҝо¶о¶ИЎў·ў·Е№ә·ҝІ№МщөД·ҪКҪЈ¬Йжј°УЕ»ҜПЮ№әХюІЯЎўҪөөНКЧё¶ұИАэЎўУЕ»ҜФӨКЫЧКҪрја№ЬөИЎЈ

ЎЎЎЎёчөШЎ°ТтіЗК©ІЯЎұЈ¬ОИВҘКРҫЩҙлИФФЪНЖҪшЈ¬ҪшТ»ІҪОИ¶ЁКРіЎРЕРДЎЈЧчОӘ·зПтұкөДҙуНеЗшЈЁұҫОДЎ°ҙуНеЗшЎұМШЦё№гЦЭЎўЙоЫЪЎўЦйәЈЎў·рЙҪЎў»ЭЦЭЎў¶«ЭёЎўЦРЙҪЖЯіЗЈ©ТаІ»АэНвЈ¬Из·рЙҪЎў¶«ЭёЎў»ЭЦЭөИөШПИЗ°ТС¶ФПЮ№әЎўПЮКЫөИХюІЯҪшРРУЕ»ҜөчХыЈ¬№гЦЭЎўЙоЫЪТІ·ЦұрФЪ№«»эҪрәН»§ј®ХюІЯЙПЧціцёДұдЎЈАыәГХюІЯіЦРшКН·ЕЦ®ПВЈ¬ҪсДкТ»јҫ¶ИҙуНеЗшВҘКРҪ»іцТ»·ЭФхСщөДҙрҫнЈҝ

ЎЎЎЎАыәГөюјУҙМјӨКРіЎРЕРДРЮёҙ

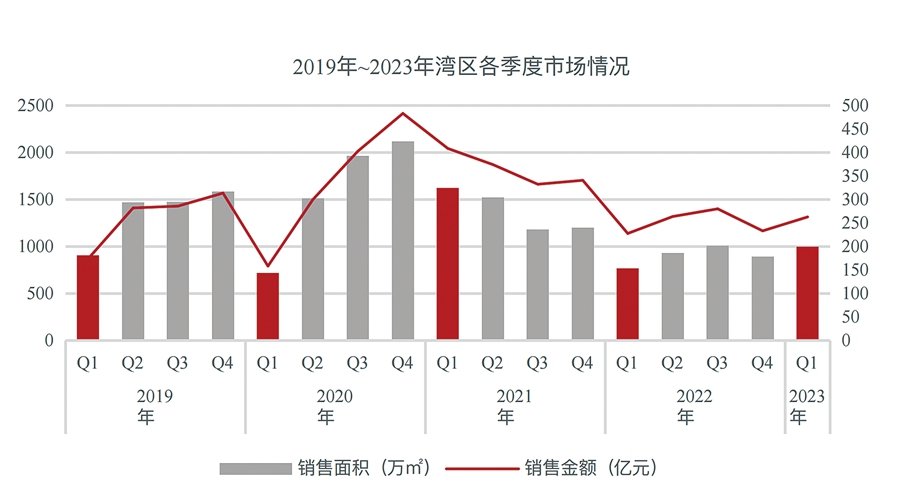

ЎЎЎЎИХЗ°Ј¬КАБӘРР·ўІјөДЎ¶2023ДкТ»јҫ¶ИҙуНеЗшВҘКРҪв¶Бј°ФӨЕРЎ·ұЁёжПФКҫЈ¬ҪсДкТ»јҫ¶ИҙуНеЗшЖЯіЗРВ·ҝЧЎХ¬іЙҪ»Гж»эН¬ұИЙПЙэ30.09%Ј¬ПъКЫҪр¶оН¬ұИЙПЙэ15.42%ЎЈТЯЗйУ°ПмПыНЛЎўХюІЯАыәГөюјУҙМјӨКРіЎРЕРДРЮёҙЈ¬Т»јҫ¶ИҙуНеЗш·ҝөШІъКРіЎХыМеЦ№өш»ШЙэЈ¬·ҝЖуПъКЫГж»эЎўҪр¶оН¬ұИЖлФцЎЈ

ЎЎЎЎКбАнёГұЁёж·ўПЦЈ¬Т»јҫ¶ИҙуНеЗшёчіЗВҘКРХюІЯ·ўІјЖөВКІ»ёЯЈ¬ЦчТӘУР»ЭЦЭЙМЖ·ЧЎ·ҝПЮКЫДкПЮҙУ3ДкЛх¶МЦБ1ДкЈ»¶«Эё№«»эҪрКЧМЧКЧё¶2іЙЈ¬ҙыҝо¶о¶ИМбөҪ100НтФӘЈ¬ТФј°ЙМЖ··ҝФӨКЫЧКҪрја№ЬІЙИЎЎ°·цУЕЎұХюІЯЈ»ЙоЫЪөчХы№«»эҪрҙыҝоЙППЮЦБ126НтФӘөИЎЈН¬КұЈ¬ЦйәЈЎў»ЭЦЭЎўЦРЙҪИэКРөД·ҝҙыАыВКТСПВөчЦБ4%ТФПВЎЈКАБӘРРҙуҪ»ТЧКЧПҜЧЁјТЎўҙуҪ»ТЧТөОсПЯ¶ӯКВіӨАоИЩ·ЦОцИПОӘЈ¬Т»јҫ¶ИҙуНеЗшІўОҙГЬјҜіцМЁВҘКРХюІЯөДЦчТӘФӯТтКЗИҘДкёчКРТС№бі№ВдКөЎ°ТтіЗК©ІЯЎұЈ¬іцМЁБЛ¶аёцҙЩҪш·ҝөШІъ·ўХ№өДХюІЯЎЈ

ЎЎЎЎјЗХЯЧўТвөҪЈ¬ФЪНБөШКРіЎ·ҪГжЈ¬ҙуНеЗшіКПЦіцјҜЦР№©өШАдИИІ»ҫщөДЗйҝцЎЈЖдЦРЈ¬ЙоЫЪөДјҜЦР№©өШПа¶Ф»рИИЈ¬өШҝй»щұҫ¶јТзјЫіЙҪ»Ј»·рЙҪФЪІҝ·ЦөШҝйТзјЫіЙҪ»өДН¬КұЈ¬ТаіцПЦјёЧЪөШҝйБчЕДөДЗйҝцЈ»¶ш»ЭЦЭЎў№гЦЭөД№©өШФт»щұҫОӘөЧјЫіЙҪ»ЎЈЎ°ПаҪПУЪЙМЖ··ҝіЙҪ»Ј¬НБөШКРіЎөД»ЦёҙҫЯУРЦНәуРФЎЈЎұАоИЩҪвКНЈ¬НБөШКРіЎөДРЕРД»ЦёҙЈ¬РиТӘРВ·ҝКРіЎәН¶юКЦ·ҝКРіЎөДПъКЫ»ШЕҜИҘҙш¶ҜЎЈЧЬМе¶шСФЈ¬Т»јҫ¶ИҙуНеЗшНБөШКРіЎөДЗйҝцКЗәГөШҝйұ»Ў°·иЗАЎұЈ¬¶шөШ¶ОУЕКЖІ»ГчПФ»тЕдҪЁМхјюСПҝБөДөШҝйФтДСТФОьТэҝӘ·ўЖуТөіцКЦЎЈ

ЎЎЎЎҙУіЙҪ»КэҫЭАҙҝҙЈ¬ҙуНеЗш1~3ФВөДРВ·ҝЧЎХ¬іЙҪ»БҝіКПЦҪЪҪЪЙПЙэөДЧЯКЖЎЈЎ°КөјКЙПЈ¬ҙујТёРҫхөҪ3ФВЦРС®ҝӘКј°ёіЎКөКұөҪ·ГБҝУРЛщПВөшЎЈө«НшЗ©КэҫЭИҙіцПЦБ¬ФВЕКЙэөДЗйҝцЈ¬ХвәНұё°ёСУіЩУРТ»¶Ё№ШПөЎЈЎұАоИЩ»№ұнКҫЈ¬Т»јҫ¶ИҙуНеЗшКРіЎіЙҪ»БҝН¬ұИЙПХЗЈ¬ө«јЫёсН¬ұИПВөшЈ¬УРГчПФөДТФјЫ»»БҝәЫјЈЎЈ

ЎЎЎЎФЪРВ·ҝҪ»ТЧ№жДЈ·ҪГжЈ¬Т»јҫ¶ИҙуНеЗшіЙҪ»өЪТ»МЭ¶УЈЁҪ»ТЧ№жДЈФј200НтЖҪ·ҪГЧЈ©өДіЗКРУР№гЦЭЎў·рЙҪәН»ЭЦЭЈ¬өЪ¶юМЭ¶УЈЁҪ»ТЧ№жДЈФј100НтЖҪ·ҪГЧЈ©өДіЗКРУРЦРЙҪәН¶«ЭёЈ¬өЪИэМЭ¶УЈЁҪ»ТЧ№жДЈФј50НтЖҪ·ҪГЧЈ©өДіЗКРУРЙоЫЪәНЦйәЈЎЈЎ°ГҝёціЗКРөДРВ·ҝіЙҪ»БҝУлИЛҝЪЎўGDPІўОҙіЙХэұИЈ¬өұЦРұгФМә¬ЧЕЎ®БҝДЬ№ШПөЎҜЎЈұИИзЙоЫЪөДіЙҪ»БҝГчПФУлЖдіЗКРБҝј¶І»ЖҘЕдЈ¬ФЪТ»¶ЁіМ¶ИЙПЈ¬ҝЙУЙҙЛНЖ¶ПЙоЫЪөДВҘКРОҙАҙҝЙЖЪЎЈЎұАоИЩИзКЗЛөЎЈ

ЎЎЎЎИЛІЕТэИлХюІЯ»тКЗПВҪЧ¶ОХюІЯЦШөг

ЎЎЎЎХ№НыәуКРЈ¬АоИЩИПОӘҙуНеЗшЖЯіЗЦчТӘКЗ№®№МЗ°ЖЪХюІЯЈ¬ІўУРНыіцМЁЦ§іЦРиЗуөДХюІЯәНіӨР§ХюІЯЈ¬ЖдЦРЈ¬РиЗу¶ЛөДХюІЯЈ¬ҙУЎ°ТЦЦЖЎұПтЎ°Ц§іЦәПАнРиЗуЎұЧӘұдЈ¬»№УРТ»¶ЁҝХјдЎЈН¬КұЈ¬ҙуНеЗшҪ«јМРшУЕ»ҜПЮЦЖХюІЯЈ¬ФцјУҪрИЪХюІЯ·ціЦЈ¬Мṩ˰КХУЕ»ЭЈ¬ҪшТ»ІҪЦ§іЦёХРФәНёДЙЖРФЧЎ·ҝПы·СЈ¬ҪвҫцәГРВАПКРГсЎўЗаДкИЛөИЧЎ·ҝОКМвЎЈҙЛНвЈ¬ИЛІЕТэИлХюІЯ»тіЙОӘПВҪЧ¶ОХюІЯЦШөгЎЈ

ЎЎЎЎЎ°ФЪПъКЫёҙЛХөД»щҙЎЙПЈ¬·ҝЖуДГөШТвФёҪ«МбЙэЎЈЎұАоИЩұнКҫЈ¬ҙУИ«№ъКУҪЗАҙҝҙЈ¬НБөШКРіЎ»бЦрҪҘ»ЦёҙЈ¬ө«ТАҫЙіКПЦБҪј«·Ц»ҜөДПЦПуЎЈІўЗТ·Ц»ҜҪ«јУҫзЈ¬әЛРДіЗКРЎўәЛРДөШ¶ОЎўМхјюУЕәсөДөШҝйҪ«ҪшТ»ІҪМбЙэИИ¶ИЎЈЧЫәПИҘДкөДПъКЫЗйҝцЎўЖуТөЧКҪрЛ®ЖҪәНИЪЧКЗйҝцЈ¬ҝЙТФФӨјы2023ДкөДНБөШКРіЎИФ»бҙжФЪСлЎў№ъЖуНРөЧөДЗйҝцЎЈ»щУЪҙуНеЗшөДЗйҝцЈ¬ҝҙәГ№гЦЭЎў·рЙҪәНЙоЫЪөИіЗКРЈ¬ФӨјЖПВҪЧ¶ОөДНБЕДЈ¬Ҫ«УРёь¶аГсУӘЖуТөПВіЎДГөШЈ¬НЖЙэНБөШКРіЎИИ¶ИЎЈ

ЎЎЎЎФЪПъКЫІгГжЈ¬АоИЩФӨЕР¶юјҫ¶И·ҝөШІъКРіЎҪ«ұЈіЦЖҪОИМ¬КЖЈ¬ёЯДЬј¶іЗКРҪ«ұЈіЦҪПәГөДКРіЎМ¬КЖЈ¬Іўҙш¶ҜЦЬұЯҪПөНДЬј¶іЗКРОВәНёҙЛХЎЈЎ°¶ФУЪҙуНеЗшКРіЎЈ¬Ў®РЎСфҙәЎҜөДАҙИҘОЮРл№э¶ИҪв¶БЎЈҝЙИПОӘҙуНеЗшКРіЎТСҫӯХыМеЦюөЧРЮёҙЈ¬ө«КЗ»ЦёҙУРПИУРәуЈ¬іЗКРјдЦЬЖЪІ»Н¬Ўў·Ц»ҜГчПФЎЈЎұ

ЎЎЎЎҫЯМеөҪГҝёціЗКРЈ¬АоИЩ·ЦОцИПОӘЈ¬¶ФУЪ№гЦЭ¶шСФЈ¬ГжБЩҫЮҙуөДИҘ»ҜС№БҰЈ¬РиТӘТФјЫ»»БҝЈ¬ө«іЙҪ»ЧЬБҝУҰёГУРЛщФціӨЎЈ·рЙҪФтКЗПа¶ФҪЎҝөЎўОИ¶ЁөДҙуКРіЎЈ¬ҝЙТФұЈіЦОИ¶ЁөДОўСпКЖН·ЎЈЙоЫЪН¬СщҝЙЖЪЈ¬Из№ыіцМЁХюІЯЦъНЖёДЙЖРНКРіЎЈ¬ҙш¶ҜБ¬»·Ҫ»ТЧЈ¬Ҫ«іЙОӘНеЗшЎ°ФціӨј«ЎұЎЈ¶ш¶«ЭёЎўЦРЙҪЎў»ЭЦЭ»бФЪЖф¶Ҝ¶аСщ»ҜКРіЎөДЗйҝцПВВэВэ»ЦёҙЎЈЦйәЈФтЦЬЖЪЦНә󣬻әВэ»ЦёҙЎЈ

ЎЎЎЎ¶аіЗЙМЖ··ҝҪ»ТЧБҝГчПФ»ШЙэ

ЎЎЎЎФЪЦГТөХЯРЕРДЦрІҪ»Цёҙј°ҝӘ·ўЙМ»эј«НЖ»хөДұіҫ°ПВЈ¬Т»јҫ¶И№гЦЭРВ·ҝЧЎХ¬іЙҪ»21573МЧЈ¬Н¬ұИЙПЙэ25.36%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИЙПЙэ43%Ј»¶юКЦЧЎХ¬іЙҪ»27305МЧЈ¬Н¬ұИЙПЙэ34%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИЙПЙэ53%ЎЈАоИЩұнКҫЈ¬Т»јҫ¶И№гЦЭРВ·ҝУл¶юКЦ·ҝЧЎХ¬ПъКЫ№жДЈУРГчПФ»ШЙэЎЈН¬КұЈ¬ЛэФӨЕРҪсДк№гЦЭЙМЖ··ҝҪ»ТЧБҝҝЙЖЪЈ¬ө«јЫёсУРТ»¶ЁС№БҰЎЈ

ЎЎЎЎТ»јҫ¶ИЙоЫЪРВ·ҝЧЎХ¬іЙҪ»7810МЧЈ¬Н¬ұИПВҪө15.27%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИПВҪө18%Ј»¶юКЦЧЎХ¬іЙҪ»8198МЧЈ¬Н¬ұИЙПЙэ131%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИЙПЙэ37%ЎЈЎ°ЛдИ»РВ·ҝҪ»ТЧБҝН¬Ўў»·ұИПВөшЈ¬ө«ЙоЫЪРВ·ҝУл¶юКЦ·ҝЧЬіЙҪ»БҝЈ¬ФЪ1~3ФВ·ЭіКПЦЦрФВГчПФЙПХЗЗчКЖЎЈТтҙЛЈ¬ҪсДкТ»јҫ¶ИЙоЫЪөДЙПХЗЗчКЖГчИ·Ј¬іКПЦБјәГКЖН·ЎЈІўЗТЙоЫЪ5ЧЪіцИГөШҝйҫщТзјЫіЙҪ»Ј¬ЖҪҫщТзјЫВК10.13%ЎЈКфУЪТ»Ўў¶юЎўИэј¶КРіЎН¬ІҪ»ЦёҙЎЈЎұАоИЩ·ЦОцИПОӘЈ¬ЙоЫЪКЗГчПФөДёХРиЗэ¶ҜКРіЎёҙЛХРРЗйЈ¬Н¬КұЙоЫЪөДёЯ¶ЛОпТөТІЧЯіц¶АБўРРЗйЈ¬ұИИз»ӘЗИіЗРВзфВЕҙОөҘЦЬПъКЫ¶оФЪ10ТЪФӘЧуУТЎЈ

ЎЎЎЎТ»јҫ¶И·рЙҪРВ·ҝЧЎХ¬іЙҪ»20342МЧЈ¬Н¬ұИЙПЙэ24.2%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИЙПЙэ13%ЎЈ¶юКЦЧЎХ¬іЙҪ»12196МЧЈ¬¶ФұИ2022ДкөЪЛДјҫ¶ИЙПЙэ12%ЎЈЎ°·рЙҪөШІъКРіЎК®·ЦҪЎҝөЈ¬БҝјЫЖуОИЈ¬ёХРиёДЙЖИ«ГжёҙЛХЈ¬»ШЕҜМ¬КЖГчПФЈ¬іКПЦЎ®¶юј¶ҙш¶ҜЎўИэј¶ОўЙэЎўТ»ј¶КФМҪЎҜөДҫЦГжЎЈЎұАоИЩЛөЎЈ

ЎЎЎЎТ»јҫ¶И»ЭЦЭРВ·ҝЧЎХ¬іЙҪ»19657МЧЈ¬Н¬ұИЙПЙэ98.38%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИЙПЙэ12%ЎЈЎ°Ҫ»ТЧБҝ»ЦёҙГчПФЈ¬1~3ФВөДіЙҪ»ЧЯКЖЈ¬ТІКЗЦрФВЕКЙэөДЧҙМ¬ЎЈЎұАоИЩИПОӘЈ¬»ЭЦЭКРіЎөДёҙЛХЈ¬КЗУЙ»ЭіЗЗшЎўЦЩвэёЯРВЗшОӘЦчөДЗшУтҙш¶ҜПВөДРЮёҙЈ¬ҝНИәЦчТӘТФұҫөШҝН»§ОӘЦчЎЈН¬КұЈ¬·ҝјЫ»Ш№йөҪО»Ј¬ЗТ»щұҫЖуОИЎЈЎ°Т»јҫ¶И»ЭЦЭВГҫУКРіЎұнПЦЖҪөӯЈ¬ЛжЧЕПДјҫАҙБЩЈ¬ВГҫУКРіЎУРНы»ЦёҙЎЈЎұ

ЎЎЎЎТ»јҫ¶И¶«ЭёРВ·ҝЧЎХ¬іЙҪ»7419МЧЈ¬Н¬ұИ52.81%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИЙПЙэ3%Ј»¶юКЦЧЎХ¬іЙҪ»6840МЧЈЁҪШЦБ3ФВ28ИХЈ©Ј¬Н¬ұИЙПЙэ274%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИЙПЙэ7%ЎЈЎ°¶«Эё¶юЎўИэј¶КРіЎОВәНёҙЛХЈ¬ЖдЦРҙуГж»эЎўёЯЧЬјЫөДёДЙЖІъЖ·»ЦёҙёьОӘГчПФЈ¬КЗөдРНөДёДЙЖКРіЎҙш¶ҜёҙЛХЎЈ¶шҝӘЕМПоДҝЦРЈ¬ЗшО»әГЎўЖ·ЦКјСөДёДЙЖРНПоДҝИҘ»ҜЗйҝцТІёьәГЎЈЎұАоИЩЛөөАЎЈ

ЎЎЎЎТ»јҫ¶ИЦйәЈРВ·ҝЧЎХ¬іЙҪ»4769МЧЈ¬Н¬ұИПВҪө9.39%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИЙПЙэ63%ЎЈАоИЩұнКҫЈ¬ЦйәЈИ«КРИҘ»ҜЦЬЖЪіРС№Ј¬ВҘКРёҙЛХЈЁРЎСфҙәЈ©ВФНнУЪҙуНеЗшЖдЛыіЗКРЎЈҪШЦБ2023Дк3ФВЈ¬ЦйәЈРВ·ҝЧЎХ¬ҝвҙжГж»эФј482.44НтЖҪ·ҪГЧЈ¬И«КРИҘ»ҜЦЬЖЪФјОӘ23.41ёцФВЈ¬¶ФұИ2ФВИҘ»ҜЦЬЖЪЛх¶М2.25ёцФВЎЈ

ЎЎЎЎТ»јҫ¶ИЦРЙҪРВ·ҝЧЎХ¬іЙҪ»9823МЧЈ¬Н¬ұИЙПЙэ29.99%Ј¬¶ФұИ2022ДкөЪЛДјҫ¶ИПВҪө2%ЎЈАоИЩ·ЦОцИПОӘЈ¬ЦРЙҪКРіЎЦюөЧЈ¬БҝјЫЖлОИЎЈЖдЦРҝзіЗЦГТөКЗЦРЙҪКРіЎөДЦШТӘЧйіЙІҝ·ЦЈ¬Т»јҫ¶ИҝзіЗЦГТөТІЦъБҰБЛЦРЙҪКРіЎөДРЮёҙЎЈ

ЎЎЎЎ¶«ҪӯКұұЁјЗХЯЪщУсжГ