Ô±êÌâŁș

ĄĄĄĄÄêÖŐœ±ÀíČÆĄ°ÎÈĄ±ŚÖ”±Í·

ĄĄĄĄŽąĐîčúŐźĄą¶šÆÚŽæżîĄąŽó¶îŽæ”„œ„łÉĄ°ÏăâÄâÄĄ±

ĄĄĄĄĐÁżàÒ»Äê”ÄĄ°Žòč€ÈËĄ±ŚîÇÌÊŚÒÔĆΔijęÁËșÍŒÒÈËÍĆÔČŁŹŸÍÊÇÄêÖŐœ±ÁËĄŁœüÈŐŁŹÖĐÖÇŚÉŃŻ·ąČŒ”ÄĄ¶2022ÄêÆóÒ”ÄêÖŐœ±·ą·ĆŒÆ»ź”śŃбšžæĄ·ÖžłöŁŹ74%”ÄÆóÒ”ŒÆ»ź·ą·ĆÄêÖŐœ±ŁŹÈËŸù2.19ÍòÔȘŁŹÂÔ”ÍÓÚ2021Äê”Ä2.37ÍòÔȘĄŁ

ĄĄĄĄËæŚĆÄêÖŐœ±ÂœĐű”œŐËŁŹŐâ±ÊÒŃŸ”œÊÖ»òŒŽœ«”œÊÖ”ÄÄêÖŐœ±žĂÈçșΰČĆĆŁżŒÇŐß·ąÏÖŁŹœńÄêČ»ÉÙÊĐĂńͶŚÊ·çžńžüÎȘ±ŁÊŰŁŹÔÚŃÛ»šçÔÂÒ”ÄĄ°ŚÊČúÀșŚÓĄ±ÀïŁŹŚîÇàíù”Ä»čÊÇŽæÇźĄŁ

ĄĄĄĄ

ĄĄĄĄ

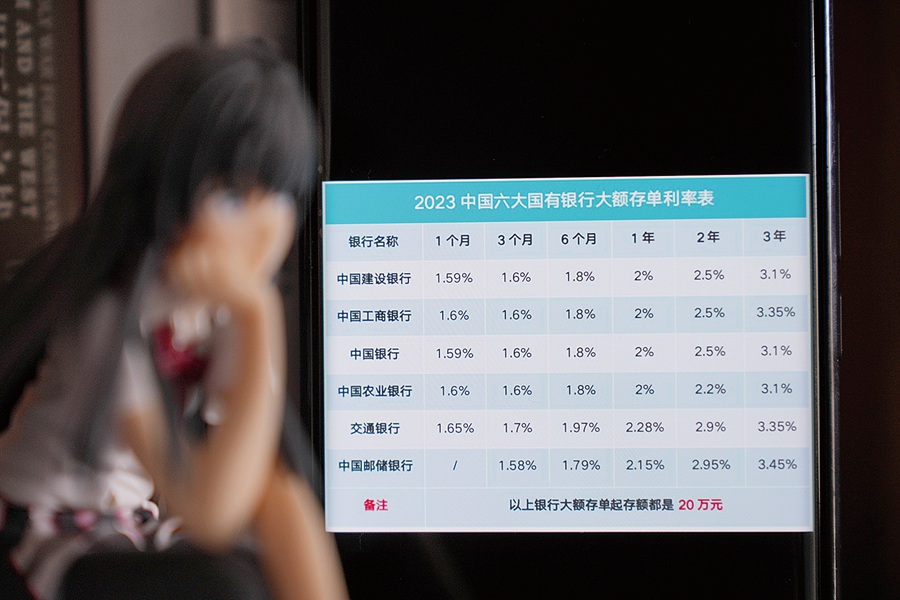

ÍűÓŃŚÜœáłö¶àŒÒÒűĐĐ2023Žó¶îŽæ”„ÀûÂÊ±íĄŁ »ĘÖĘÈŐ±šŒÇŐßÖÜéȘ Éă

ĄĄĄĄ±ÜÏŐÇéМƚșń ÄêÖŐœ±ŽæÇźÒâÔžÉÏÉę

ĄĄĄĄ80șóööŁš»ŻĂûŁ©ÔÚÒ»ŒÒčúÆóÈÎÖ°ČżĂĆÖśčÜŁŹÊŐÈëÎȶšĄŁÒÔÍù·ąÍêÄêÖŐœ±ŁŹËęÖśÒȘͶŚÊ·œÏòÊÇÒűĐĐÀíČÆÓë»ùœđĄŁČ»čęœńÄêööŚȘ±äÁËÒÔÍù”Ä·çžńŁŹ±ä”ñŁÊŰĄŁĄ°È„ÄêÔ±ŸÏëżż»ùœđŚŹžöLVŁŹœáčû·ąÏÖͶœűÈ„”ÄÇźÒŃŸ”ű”ôÁËÒ»žö°źÂíÊËŁŹŐâžöĐĐÇ鳏łöÎÒ”ÄłĐÊÜÄÜÁŠĄŁĄ±ÒòŽËœńÄêÄêÖŐœ±ŁŹËęŃĄÔńÁË·ĆÔÚŽąĐîÀïŁŹĄ°ÇźŽæÆđÀŽČ»»áÓĐÌ«ŽóÊŐÒæŁŹ”«ÖÁÉÙČ»»áżśĄŁĄ±

ĄĄĄĄŽæǟЌĂ͔ģŹ»čÓĐČ»ÉÙÄêÇáÈËĄŁ90șó”ÄĐĄÂíœńÄê·ąÁË1ÍòÔȘ”ÄÄêÖŐœ±ŁŹÒÔÍùËû»áŃĄÔńĄ°ÂòÂòÂòĄ±»òŐßżȘÆôÒ»łĄĄ°Ë”ŚßŸÍŚß”ÄÂĂĐĐĄ±êûÀÍŚÔŒșŁŹœńÄêÄĂ”œÄêÖŐœ±șóÔòżȘÊŒčŰŚąÒűĐжšŽæĄŁĄ°ÏÖÔÚ·ąÏÖŁŹŽæżîÊÇ”ŚÆűĄŁĄ±ĐĄÂíË”

ĄĄĄĄžùŸĘŃëĐĐ·ąČŒ”Ä2022ÄêœđÈÚÍłŒÆÊęŸĘ±šžæŁŹÈ„ÄêÈ«čúÈËĂń±ÒŽæżî¶îÔöŒÓÁËłŹčę26ÍòÒÚÔȘŁŹÍŹ±È¶àÔö6.59ÍòÒÚÔȘĄŁÆäÖĐŁŹŚĄ»§ŽæżîÔöŒÓ17.84ÍòÒÚÔȘŁŹŽŽÏÂÀúÊ·ĐžߥŁ

ĄĄĄĄÔÚœđÈÚÈŠŁŹșܶàÈ˶ŒÌęË”čꥰŽæżî°áŒÒĄ±ŐâŒțÊÂŁŹË””ÄÊÇͶŚÊŐßžüÔžÒâ°ŃǟͶÏò»ùœđĄąčÉƱĄąĐĆÍĐŐâЩDZÔÚÊŐÒæžüžß”ÄͶŚÊÏîÄżÉÏŁŹ¶űȻԞÒâÈĂÇźÌÉÔÚ”ÍÏą”ÄÒűĐĐŽæżîÉÏĄŁČ»čęœńÄêŁŹŐâžöÇéżö·ąÉúÁ˱Ȝώó”ı仯ŁŹșܶàÈËÄĂ”œÄêÖŐœ±șóŁŹÄțżÉ°ŃÇź·ĆÔÚ»îÆÚŽæżîÉÏŁŹÒČȻÀĿͶŚÊĄŁŽąĐîčúŐźĄą¶šÆÚŽæżîĄąŽó¶îŽæ”„œ„łÉĄ°ÏăâÄâÄĄ±ŁŹÔűŸ”ÄŽæżî°áŒÒŃʱäłÉÈçœń”ÄŽæżî»ŰÁśŁŹŽąĐîŽæżî¶šÆÚ»ŻÌŹÊÆÓú·ąĂśÏÔĄŁ

ĄĄĄĄÒ”ÄÚÈËÊżÒČÈÏÎȘŁŹÔÚ”±Ï”ğŒĂŽó»·ŸłÏÂŁŹÊĐłĄÉÏͶ»ú”Ä»ú»áȹȻ¶àŁŹÒòŽËŁŹ”±Ï”ÄͶŚÊÀíČÆŁŹ»čÊÇÒȘłȘĄ°ÎÈĄ±ŚÖŸśĄŁ»ĘÖĘÄłčúÓĐÒűĐĐÀíČÆÊŠÖ±ŃÔŁșĄ°ÈçčûĂ°Ă°Ê§Ê§ŁŹÈÏÎȘčÉÊĐĄą»Æœđ¶ŒÔÚ”ŚČżŁŹżÉÒԎ󔚜éÈ룏șÜżÉÄÜ»áÈĂÄêÖŐœ±Žó·ùËőËźĄŁÔÚÎÒżŽÀŽŁŹÏÖœŚ¶ÎčÜÀíșĂÄêÖŐœ±ŁŹÒ»ÊÇÒȘœ«Čż·ÖÄêÖŐœ±ŚöÒűĐĐŽąĐÒÔ±žŒÒÍ„Œ±ÓĂŁ»ÆäÓàČż·Ö»čÊÇŃĄÔńÎÈœĄĐÍ”ÄÀíČÆČúÆ·ÎȘÒËĄŁĄ±

ĄĄĄĄČ»čęœüÆÚËæŚĆčÉÊĐŐźÊĐÆóÎÈ»ŰÉ꣏ÒČżÉÒÔÊÊÊ±ŃĄÔńÒ»Đ©ÖĐžß·çÏŐ”ÄÀíČÆČúÆ·ĄŁŐĐÁȘœđÈÚÊŚÏŻŃĐŸżÔ±ĄąžŽ”©ŽóѧœđÈÚŃĐŸżÔșŒæÖ°ŃĐŸżÔ±¶ÏŁí”ŸÍ±íÊŸŁŹ2023ÄꟌĂÔöł€ËÙ¶ÈŒÓżìÊÇŽóžĆÂÊÊÂŒțŁŹËæŚĆșêčÛŸŒĂ”ÄÖđœ„»ÖžŽŁŹÒűĐĐÀíČÆșÍ»ùœđżÉÒÔÊÊ”±ÔöŒÓĆäÖñÈÀꥣ

ĄĄĄĄ±Ł±ŸÎÈœĄÊÇÖśÁś żÉÌáÇ°Ëű¶šŽæżîÊŐÒæ

ĄĄĄĄÄêÖŐœ±·ą·ĆʱŁŹÍšłŁÒČÊÇÒűĐĐŽóÁŠĄ°ÀżŽąĄ±”ĻƜđʱœÚĄŁŒÇŐߌąÒ├ŁŹœńÄêŚîÊÜÊĐĂńÇàíù”ÄČúÆ·ÖźÒ»ÊÇŽó¶îŽæ”„ŁŹĐí¶àÒűĐĐÔÚœÚÇ°ÔçÔçÍÆłöÁËĐÂŽșŚšÏíŽó¶îŽæ”„ŁŹÀûÂÊÍšłŁžßÓÚÆäÆŐÍšŽæżîÀûÂÊ0.05”œ0.1žö°Ù·Ö”㥣ŒÇŐßčÛČì·ąÏÖŁŹœńÄêŽó¶îŽæ”„ÒÀÈ»ÄŃÇÀĄŁ

ĄĄĄĄÍùÄêŽșœÚÇ°ÏŠŁŹÊĐĂńÀîĆźÊż¶Œ»á°ŃŐÉ·òÒŃŸ·ą·Ć”ÄČż·ÖÄêÖŐœ±șÍÇ°Ò»ÄꔜÆڔĎæżî”ÈÍłÒ»ŚȘŽæŚöÀíČÆĄŁÈ»¶űÈ„ÄêŁŹÒűĐĐÀíČÆƔƔÔâÓöÆÆŸ»ŁŹÍ¶ŚÊŐßÉőÖÁżÉÄÜ»áËđʧ±ŸœđĄŁĄ°œńÄêČ»žÒÂòÀíČÆÁËŁŹËăÀŽËăÈ„»čÊÇŽó¶îŽæ”„Śî»źË㣏ÍòÒ»ÖĐÍŸĐèÒȘŚÊœđŒ±ÓĂŁŹÒČżÉÒÔÔÚÍűÒűŚȘÈĂŁŹÎȚÂÛÊÇŚÔŒș»čÊÇœÓÊÜŚȘÈĂ”ÄÈ˶ŒżÉÒÔÏíÊÜ”œ3ÄêŽó¶îŽæ”„”ÄÀûÂÊĄŁĄ±È»¶ű”±ÀîĆźÊżŽòżȘÒűĐĐÊÖ»úÒűĐĐAPPŁŹÈŽ·ąÏÖ¶ÔÓŠ”ÄÈęÄêÆÚŽó¶îŽæ”„ČúÆ·ÒŃŸÊÛóÀĄŁ

ĄĄĄĄĄ°ÍùÄêÒ»”œÄêčŰŁŹÎÈœĄĐÍ”ÄͶŚÊŐßÏČ»¶ÂòÀíČÆčęÄêĄŁ”«œńÄêŽóŒÒ”ıÜÏŐÇéĐś±ÈœÏžßŁŹŽó¶îŽæ”„»čÊǶàÊęÈË”ÄÊŚŃĄĄŁĄ±ÔÚœšĐĐÄłÖ§ĐĐÍű”㣏ÀíČÆŸÀížæËߌÇŐߣŹ”±Ìì”ÄŽó¶îŽæ”„¶î¶ÈÒŃŸ±»ÇÀÍêĄŁŸĘÏ€ŁŹœšĐДĎó¶îŽæ”„ÀûÂÊÎȘ1Äê2.0%Ąą2Äê2.5%Ąą3Äê3.1%ĄŁ

ĄĄĄĄłęÁËŽó¶îŽæ”„ÖźÍ⣏¶šÆÚŽæżîÒȱŁ±Ÿ±ŁÏąŁŹÒòŽËÒČÊÇÒűĐĐĄ°żȘĂĆșìĄ±”ÄÖśŽòČúÆ·ĄŁčă·ąÒűĐĐÀíČÆŸÀíÏòŒÇŐßÍÆŒöÁËÒűĐĐ”ÄÆŐÍš¶šÆÚŽæżîČúÆ·Łș1ÄêÆÚÀûÂÊ2.05%ŁŹ2ÄêÆÚÀûÂÊ2.65%ŁŹ3ÄêÆÚÀûÂÊ3.25%ŁŹÇÒÆđŽæœđ¶îÖ»Đè1000ÔȘÆđŁŹĂĆŒśșܔͥŁĆ©Ò”ÒűĐĐœüÆÚÒČÍÆłöÁ˶àŃù»Ż”ÄŽæżîČúÆ·ŁŹ°üÀšĄ°Ë«Àû·áĄ±șÍĄ°ÒűÀû¶àĄ±ŁŹÆäÖĐŁŹĄ°ÒűÀû¶àĄ±Ö»Đè5000ÔȘÆđŽæŁŹ3ÄêÆÚ”ÄÀûÂÊżÉŽï3.0%ĄŁč€ÉÌÒűĐДİČÏíÎÈŽæČúÆ·Ą°ÖÇŽæÍšĄ±șͶšÆÚŽæżîŁŹÀûÂÊÓëĆ©Ò”ÒűĐбŁłÖÒ»ÖÂĄŁ

ĄĄĄĄœ»ÍšÒűĐĐ”ÄčÙ·œAPPÏÔÊŸŁŹžĂĐĐŐûŽæŐûÈĄŽæżî2ÄêÆڔČîžßÀûÂÊÎȘ2.65%ŁŹ3ÄêÆÚŚîžß3.25%ŁŹ5ÄêÆÚŚîžß3.3%ĄŁĄ°Žó¶îŽæ”„”ÄÀûÂÊ»áÉÔÎąžßÒ»Đ©ŁŹ”«»ù±ŸĄźĂëĂ»ĄŻŁŹ¶űÇÒĂĆŒś±ÈœÏžßŁŹÈçčûÄêÖŐœ±œđ¶îČ»žß»òŐßÇÀČ»”œŽó¶îŽæ”„ŁŹČ»·ÁŃĄÔń¶šÆÚŽæżîŁŹÀûÂÊČî±đȹûÓĐÄÇĂŽŽóĄŁĄ±œ»ÍšÒűĐĐ”ÄÀíČÆŸÀ휚Ò饣

ĄĄĄĄ2022ÄêŁŹÔÚÊĐłĄÀûÂʶšŒÛŚÔÂÉ»úÖÆÔŒÊűÖźÏÂŁŹÒűĐĐŽæżîÀûÂÊŸÀúÁËÁœÂÖŽó·ù”śŐûŁŹžśÀàŽæżîÀûÂÊŸùÓĐœÏŽó·ù¶ÈÏ”śĄŁČ»œöÈçŽËŁŹ2022ÄêŽąĐîčúŐźÀûÂÊłÊÏÖĄ°ÈęÁŹœ”Ą±ĄŁĄ°ł€ÆÚÀŽżŽŁŹÔÚŽûżîÀûÂÊËźÆœÎŹłÖÏà¶ÔœÏ”ÍËźÆœ”ÄÇéżöÏÂŁŹÒűĐĐŸ»ÏąČîłĐŃ裏ŽæżîÀûÂÊ»òŽæÔÚÏÂĐĐżŐŒäĄŁĄ±ÆŐÒæ±êŚŒŃĐŸżÔ±ÍőÀöæĂÌáĐŃŁŹÇăÏòÓÚ±Ł±ŸĐÍČúÆ·”ÄͶŚÊŐߣŹżÉŃĄÔńŽæżîÀûÂÊÏà¶ÔœÏžß”Ä»úččœűĐĐŽąĐÌáÇ°Ëű¶šŽæżîÊŐÒæĄŁ

ĄĄĄĄÔö¶îÖŐÉíÊÙÏŐ”È ÀíČÆĐͱŁÏŐŚßÇÎ

ĄĄĄĄĄ°ÄêÖŐœ±ŚîÌćĂæ”ÄÈ„ŽŠĄȘĄȘÂò±ŁÏŐĄŁĄ±Ą°ŚîĐÂÔö¶îÖŐÉíÊÙÏŐĆĆĐĐ°ńŁŹŽæÄêÖŐœ±±ŰżŽĄŁĄ±2022ÄêŁŹČż·Ö»ùœđĄąÀíČÆČúÆ·”űÂéÁËŁŹșܶàÈËÖ±șôĄ°ÈâÌÛĄ±ŁŹ¶űÊÜÒßÇ饹ÊĐłĄ”ÈČ»ÀûÒòËŰ”țŒÓŁŹČÆž»čÜÀíĐÎÊœÉú±äŁŹÒâÍâ·çÏŐŒÓŸçŁŹÓÉŽËŽűÀŽÈ«Ăń±ŁÏŐÒâʶÌáÉꥣœüÀŽŁŹÒ»Đ©±ŁÏŐŽúÀíÈËœèÊÆĆŚłöéÏéÖŠĄŁ

ĄĄĄĄĄ°șܶàÈ˶ŒÊÇÂòÄêœÉ”ıŁÏŐČúÆ·ŁŹÄĂ”œÄêÖŐœ±ŁŹžŐșĂżÉÒÔÓĂÀŽÖ§ž¶Ò»Äê”ıŁ·ŃĄŁĄ±Æœ°Č±ŁÏŐŸŒÍÈËÀîĂ·žæËߌÇŐߣŹÔÚÒűĐĐÀûÂÊÏÂĐĐŽó±łŸ°ÏÂŁŹÄÜč»Ëű¶šł€ÆÚÊŐÒæ”ÄŽąĐîĐͱŁÏŐÔÚÊĐłĄÉÏÓÈÎȘ»đ±ŹŁŹÈçÄêœđ±ŁÏŐĄąÔö¶îÖŐÉíÊÙÏŐÔÚÄÚ”ÄÀíČÆĐͱŁÏŐŚßÇÎĄŁ

ĄĄĄĄĄ°ÀíČÆĐͱŁÏŐłęșžÇ±ŁŐÏčŠÄÜÍ⣏»čŸßÓĐͶŚÊĂĆŒś”ÍĄąÎȚÄŒŒŻÆÚ”ÈÓĆÊÆŁŹÆäžœÊô”ÄÀíČÆčŠÄÜżÉÊ”ÏÖŚÊœđ”ıŁÖ”ÔöÖ”ŁŹÊÊșÏÎȚʱŒäŽòÀíŚÊČú»òÊǶԜđÈÚÊĐłĄČ»ÉőÊìÏ€”ÄÖ°łĄÈËĄŁĄ±ÀîĂ·±íÊŸŁŹÓÉÓÚÀíČÆĐͱŁÏŐĐèÒȘłÖÓĐœÏł€”ÄʱŒäŁŹËùÒÔÊÊșÏŸßÓĐł€ÆÚÈ·¶šĐÔčæ»ź”ÄÈËÈșĄŁ±ÈÈçżÉÒÔÎȘŃűÀÏĄąœÌÓę»òŐß»éŒȚŐâĐ©È·¶šĐÔ”ÄÊÂŒțčșÂòÀíČÆĐͱŁÏŐŁŹÒÔŽËÀŽŚöŚăŚÊœđ”ÄŽą±žĄŁĐèÒȘŚąÒâ”ÄÊÇŁŹÏà¶ÔÓÚÆäËûÀíČÆČúÆ·ŁŹÆäŚîŽó”ÄĄ°ÁÓÊÆĄ±ÎȘÁś¶ŻĐÔÒ»°ă¶űŃÔÈőÓÚÒűĐĐÀíČÆșÍ»ùœđĄŁŐâÒâζŚĆ¶ÌÆÚÈçčûÓĂÇźŁŹÔòČ»ÊÊșÏŃĄÔńÀíČÆĐͱŁÏŐĄŁ

ĄĄĄĄĂżžöÈË”ÄÄêÖŐœ±œđ¶îÓĐËùȻ͏ŁŹÉú»îĐèÇóÓë·çÏŐÆ«șĂÒČŽæÔÚČîÒìŁŹÄÇĂŽŁŹÄêÖŐœ±ÔőŃùœűĐбŁÏŐčæ»źČĆžüșÏÀíŁż

ĄĄĄĄ±ŁÏŐÈËÊżœéÉÜŁŹ°Žœđ¶îœűĐĐ·ÖĆäÊÇÄêÖŐœ±ĆäÖñŁÏՔĔÚÒ»ČœĄŁÊŚÏÈÓŠžùŸĘÄêÖŐœ±”Äœđ¶îŽóĐĄŚöłöÊÊ”±”Ä·ÖĆäŁŹÈ·¶šĐèÒȘĆäÖöàÉÙœđ¶î”œ±ŁÏŐĄŁ”Ú¶țČœÔòÊÇÏŐÖÖčșÂò”ÄÏÈșóËłĐòÒȘÇćÎúŁŹŒŽČ»ÂÛŚÔÉí”Ä·çÏŐͶŚÊÆ«șĂÊÇșÎÖÖÀàĐÍŁŹÄêÖŐœ±čșÂò±ŁÏŐʱŁŹ¶ŒÓŠ”±ŚĆÊÖÊáÀíŒÒÍ„łÉÔ±ÔÚœĄż”ĄąÒâÍâÉϔıŁŐ϶î¶ÈĄŁÀ„ÂŰœĄż”±ŁÏŐÏàčŰžșÔđÈ˱íÊŸŁșĄ°»šĐĄÇź°ìŽóÊÂŁŹżÉÒÔÓĆÏÈÍêÉÆŒÒÍ„łÉÔ±ÒâÍâÏŐĄą°ÙÍòÒœÁÆÏŐČúÆ·ĄŁÖŰŒČÏŐĄąÊÙÏŐžùŸĘŸŒĂŚŽżöŚĂÇéčșÂòŁŹÍÆŒöÀł€œ»·ŃÆÚŁŹŒőÇ᜻·ŃŃčÁŠĄŁÀíČÆÏŐŚîșóżŒÂÇŁŹŚö”œłä·ÖÁËœâČúÆ·șóÔÙčșÂòĄŁĄ±

ĄĄĄĄĐĄœšÒé

ĄĄĄĄžùŸĘŚÔÉíÌőŒțșÏÀíÀíČÆ

ĄĄĄĄĄ°ÊĐłĄÉÏŐâĐ©ÌŰÉ«ÀíČÆČúÆ·żŽ”ĂÈËŃÛ»šçÔÂÒŁŹ”œ”ŚžĂÔőĂŽŃĄÄŰŁżĄ±Č»ÉÙÊĐĂń·ąłöÁËÒÉÎÊĄŁ¶ÔŽËŁŹÎÒÊĐÒ»ŒÒŽóĐÍÈŻÉÌ»úččÀíČÆčæ»źÊŠœšÒéÊĐĂńŁŹÒ»¶šÒȘÔ€Áôłöłä·Ö”ÄÏÖœđÁśŁŹ±ŁÖ€ÈŐłŁŒ°œÚÈŐżȘÏúĄŁÈçčûŚÊœđœÏÉÙŁŹœšÒéÖ»ÂòÒ»ÁœÖ»ÎÈœĄĐÍČúÆ·œűĐĐͶŚÊŁ»ÈçčûŚÊœđœÏ¶àŁŹżÉÌáÇ°čæ»źșĂÄêÖŐœ±ÓĂÍŸŁŹœ«Æä°ŽŐŐÁś¶ŻĐÔ·ÖÎȘ¶ÌÆÚżÉÓĂ”ÄÈŐłŁżȘÖ§Ąą¶ÌÆÚČ»ÓĂ”ÄÔ€±žœđÒÔŒ°ł€ÆÚČ»ÓÔĞöÈËŽæżîÈęČż·ÖŁŹËæșó°ŽŐŐÀíČÆČúÆ·”ÄÆÚÏȚŃĄÔńͶŚÊÄÄÒ»ÖÖČúÆ·ĄŁżÉÒÔżŒÂǶàÂòŒžÖ»Č»ÍŹÀàĐÍ”ÄČúÆ··ÖÉą·çÏŐŁŹșÏÀíČŒŸÖĄŁ

ĄĄĄĄ»ĘÖĘÈŐ±šŒÇŐßÁőÒÒ¶Ë